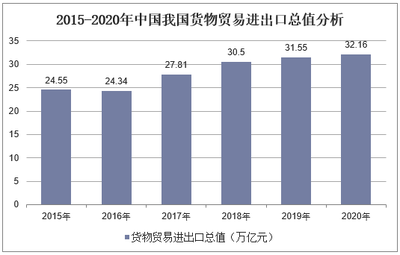

進出口貨物通關全流程詳解 從申報到放行的關鍵步驟

貨物進出口是國際貿易的核心環節,而報關報檢則是貨物能否順利通關的關鍵。這一流程涉及多個政府部門、復雜的單證準備和嚴格的法規遵從,任何疏漏都可能導致貨物滯留、罰款甚至退運。本文將系統解析進出口貨物報關報檢的全流程,幫助企業高效完成通關操作。

一、進出口前的準備工作

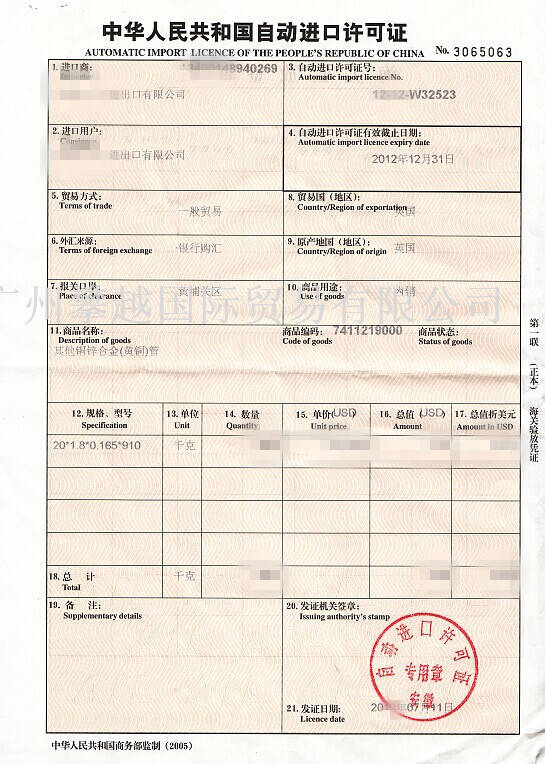

成功的通關始于充分的準備。出口方需確認商品的海關編碼(HS Code),這決定了關稅稅率、監管條件和退稅資格。進口方則需核實商品是否涉及許可證管理(如機電產品進口許可證、動植物檢疫許可證等)。收發貨人需在海關完成注冊登記,取得報關單位資質。關鍵單證包括商業發票、裝箱單、合同、提單/運單,以及根據商品特性可能需要提供的原產地證、質量證書等。

二、出口報關報檢流程

- 出口申報:發貨人或其代理通過中國國際貿易“單一窗口”或電子口岸系統,向海關提交《出口貨物報關單》及相關隨附單證,申報商品信息、數量、價值、目的地等。

- 出口檢驗檢疫:對于法定檢驗商品(目錄內產品)、動植物產品、食品化妝品等,需向海關(原檢驗檢疫職能已并入海關)申報出口檢驗檢疫。企業需提交相關檢測報告、檢疫證書等,海關可能實施現場查驗、抽樣檢測。

- 海關審核與查驗:海關對申報信息進行審核,核對單證是否齊全、數據是否合理。根據需要,海關可能實施人工或機檢查驗,核實貨物實際狀況是否與申報一致。

- 通關放行:審核查驗通過后,海關在運單上加蓋放行章,貨物可裝船/裝機離境。企業可憑報關單退稅聯辦理出口退稅。

三、進口報關報檢流程

- 換單與報檢:貨物抵港后,進口方或其代理憑提單到船公司換提貨單(DO)。對于需法檢商品,須先向海關申報入境檢驗檢疫,取得《入境貨物通關單》。

- 進口申報與納稅:通過“單一窗口”提交《進口貨物報關單》及相關單證。海關審核后,系統生成稅款繳款書,企業需在規定期限內繳納關稅、進口環節增值稅(及消費稅等)。

- 海關查驗與放行:海關可能對貨物進行查驗,核對品名、規格、原產地等。查驗無誤并完成稅費繳納后,海關放行貨物。

- 目的地查驗與提貨:對于部分貨物,海關可能在目的地實施查驗。全部通關手續完成后,企業可憑提貨單到碼頭或倉庫辦理提貨。

四、特殊情形與注意事項

- 加工貿易:涉及保稅進口的加工貿易貨物,需設立海關手冊,執行料件進口、成品出口的核銷管理。

- 跨境電商:適用專門的通關模式,如“清單核放、匯總申報”。

- 海關AEO認證:獲得海關高級認證的企業可享受簡化通關手續、優先查驗等便利措施。

- 風險防控:企業需關注商品歸類、價格申報的真實性,避免因申報不實引發行政處罰。

五、數字化與“單一窗口”

中國已全面推行國際貿易“單一窗口”,將海關、稅務、外匯、口岸等部門的申報功能整合到一個平臺,實現了“一次申報、并聯處理”。企業應熟練掌握該系統,以提升申報效率,減少差錯。

進出口報關報檢是一個環環相扣的合規過程。企業應建立內部關務管理制度,或依托專業的報關行,確保單證準確、申報及時、流程合規。隨著貿易便利化改革的深化,提前申報、兩步申報等新模式不斷推出,企業需及時了解政策變化,才能確保貨物順暢進出口,有效控制貿易成本與風險。

如若轉載,請注明出處:http://m.imsem.com.cn/product/74.html

更新時間:2026-04-08 16:05:11